El artículo publicado por SWISS RE titulado "Catástrofes naturales en 2023: Preparándonos para los riesgos climáticos de hoy y de mañana." fue escrito por Chandan Banerjee, economista de catástrofes naturales, Swiss Re Institute y Lucia Bevere, analista senior de datos de catástrofes y Hendre Garbers, economista senior, Swiss Re Institute y Balz Grollimund, jefe de Cat Perils, CUO P&C Reinsurance y Roman Lechner, P&C Economic Research Líder y Andreas Weigel, Suscriptor Senior de Agricultura, CUO P&C Reinsurance

El Boletín SIGMA 01/2024, publicado por SWISS RE el 26 de marzo de 2024 titulado "Catástrofes naturales en 2023: Preparándonos para los riesgos climáticos de hoy y de mañana." fue escrito por Chandan Banerjee, economista de catástrofes naturales, Swiss Re Institute y Lucia Bevere, analista senior de datos de catástrofes y Hendre Garbers, economista senior, Swiss Re Institute y Balz Grollimund, jefe de Cat Perils, CUO P&C Reinsurance y Roman Lechner, P&C Economic Research Líder y Andreas Weigel, Suscriptor Senior de Agricultura, CUO P&C Reinsurance

En 2023, las catástrofes naturales provocaron pérdidas económicas de 280 mil millones de dólares. De estos, 108 mil millones de dólares (40%) estaban cubiertos por seguros, por encima del promedio de los diez años anteriores de 89 mil millones de dólares.

El terremoto de Turquía y Siria fue el mayor desastre humanitario del año y se cobró cerca de 58.000 vidas. Con pérdidas aseguradas de 6.200 millones de dólares, fue también el evento más costoso del sector. Aun así, dada la baja penetración de los seguros en la región afectada, el 90% de todos los daños a la propiedad no estaban asegurados.

Doble carga

En relación con el PIB, estimamos que la carga de pérdidas de seguros por catástrofes se ha más que duplicado en los últimos 30 años. Y, extrapolando nuestra tasa de tendencia a largo plazo estimada del 5-7%, estimamos que la carga actual podría duplicarse en la próxima década. Hasta la fecha, el crecimiento económico, la urbanización y la consiguiente acumulación de activos que necesitan ser asegurados han sido los principales impulsores del aumento de las pérdidas.

Hasta ahora, el impacto del cambio climático sobre las pérdidas ha sido pequeño. Sin embargo, a medida que el clima cambia, parece que la contribución de los fenómenos meteorológicos más frecuentes y severos a las pérdidas aumentará en el futuro.

A medida que los peligros climáticos se intensifican debido al cambio climático, la evaluación de riesgos y las primas de seguros deben mantenerse al día con el panorama de riesgos en rápida evolución. Para garantizar un seguro de propiedad asequible y sostenible, no hay forma de evitar reducir el potencial de pérdidas. 2023, el año más caluroso registrado, demuestra cuán urgente es tomar medidas.

El principal impulsor de la acumulación de pérdidas aseguradas en 2023 fue la frecuencia de los eventos: el año pasado hubo 142 catástrofes que provocaron pérdidas aseguradas, un nuevo récord. La categoría de catástrofes de más rápido crecimiento son los "eventos de gravedad media", que definimos como acontecimientos que causan pérdidas de entre 1.000 y 5.000 millones de dólares. Debido a la frecuencia de los eventos, las pérdidas aseguradas globales anuales (ajustadas a la inflación) de más de 100 mil millones de dólares se han convertido en estándar. Esto ocurre incluso en ausencia de un evento importante con pérdidas máximas, como un ciclón tropical, que puede provocar pérdidas mucho mayores, particularmente cuando una tormenta azota un área urbana de alta población y concentración de valor de activos. Piense en el huracán Ian en 2022, que causó pérdidas por más de 60 mil millones de dólares cuando tocó tierra en el oeste de Florida como tormenta de categoría 4.1

Foco en las tormentas convectivas severas

Dentro de la categoría de "eventos de gravedad media" se encuentran las tormentas convectivas severas (SCS). Después de los ciclones tropicales, los SCS se han convertido colectivamente en el segundo peligro con mayores pérdidas. En 2023, las pérdidas aseguradas por SCS ascendieron a 64 mil millones de dólares, un nuevo máximo. La mayoría de las pérdidas (85%) del año pasado se originaron en Estados Unidos, pero actualmente las pérdidas están creciendo más rápidamente en Europa, donde han superado los 5 mil millones de dólares en cada uno de los últimos tres años, siendo las tormentas de granizo el principal factor.

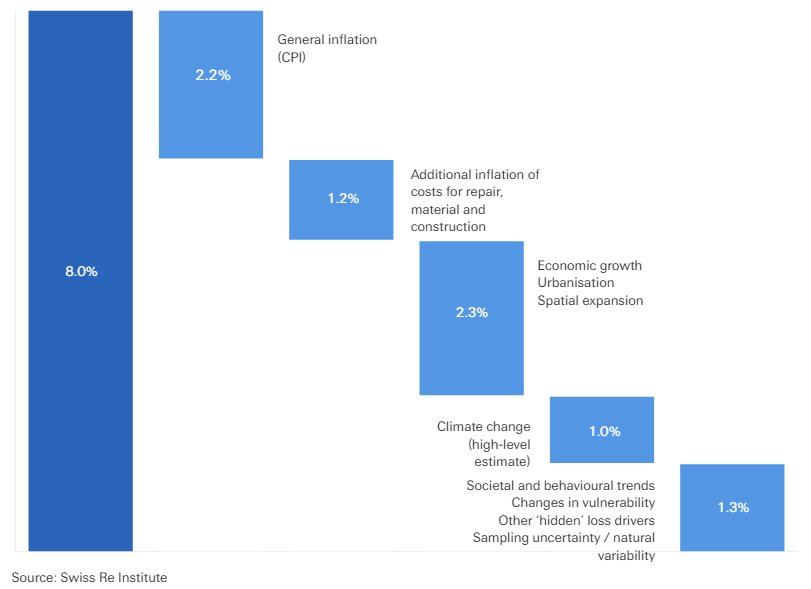

Al separar los diferentes contribuyentes a las pérdidas de SCS en EE. UU. durante los últimos 15 años, y después de ajustar por inflación, encontramos que la mayor parte del crecimiento de las pérdidas ha sido impulsado por factores relacionados con el crecimiento económico. Los aumentos de costos en el sector de la construcción son otro factor que genera pérdidas, al igual que los efectos del cambio climático, aunque existen muchas incertidumbres en torno a este último, y los impactos variarán según el peligro y entre regiones.

Aumento anual de pérdidas aseguradas por SCS en EE. UU., 2008-2023 (azul oscuro), por conductor (azul más claro)

La evaluación de riesgos y las primas de seguros deben mantenerse al día con los panoramas de riesgos y las tendencias de pérdidas en rápida evolución. El funcionamiento del mercado de seguros requiere que las primas sean proporcionales al riesgo subyacente, pero a medida que las pérdidas siguen aumentando, las tasas más altas por sí solas no serán suficientes. Además, las primas más altas hacen que los seguros sean menos asequibles. Por lo tanto, también se necesitan acciones de adaptación, como hacer cumplir los códigos de construcción y construir barreras de protección contra inundaciones, y medidas de mitigación para reducir el tamaño de las pérdidas o evitar que se produzcan en primer lugar. Esto ayudará a reducir los costos de proporcionar seguros, un beneficio que se puede trasladar a los consumidores a través de primas más bajas.

Acceda al informe completo en idioma inglés aquí: 2024-03-sigma1-natural-catastrophes.pdf