La Superintendencia de Seguros de la Nación (SSN) dio a conocer su más reciente informe trimestral sobre Vehículos Expuestos a Riesgo (VER) correspondientes al 31 de marzo de 2026.

Esta cifra representa un incremento del 2,7% en comparación con el mismo período del año anterior (marzo de 2025, que registraba 14.788.697 vehículos) y una ligera evolución del 0,2% respecto al trimestre inmediato anterior.

Técnicamente, el concepto de "Vehículos Expuestos a Riesgo" equivale a la cantidad de vehículos cubiertos medidos en función de los días de vigencia de las pólizas durante el año analizado. La información se nutre del Sistema de Información de las Entidades Supervisadas (SINENSUP) y abarca los ramos de Automotores, Motovehículos y Transporte Público de Pasajeros.

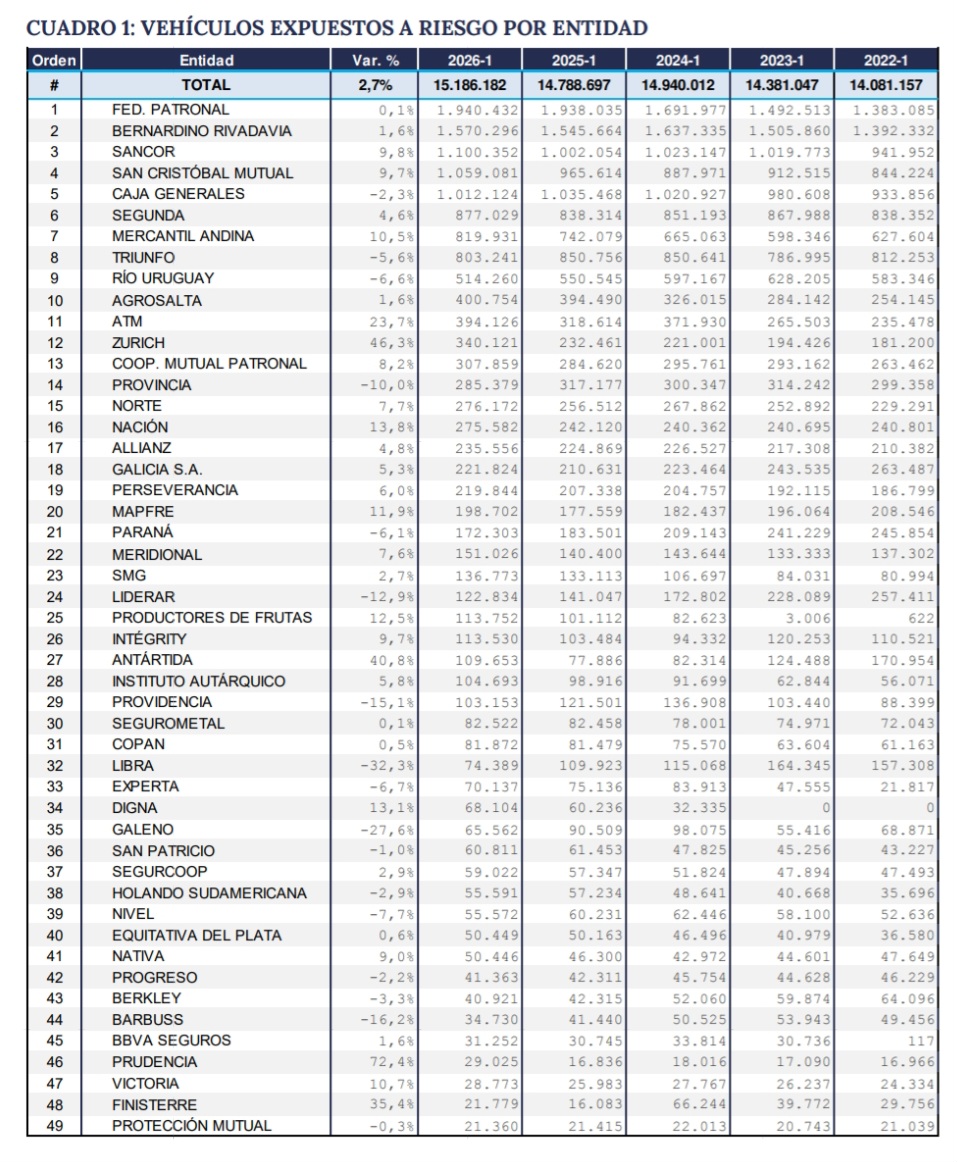

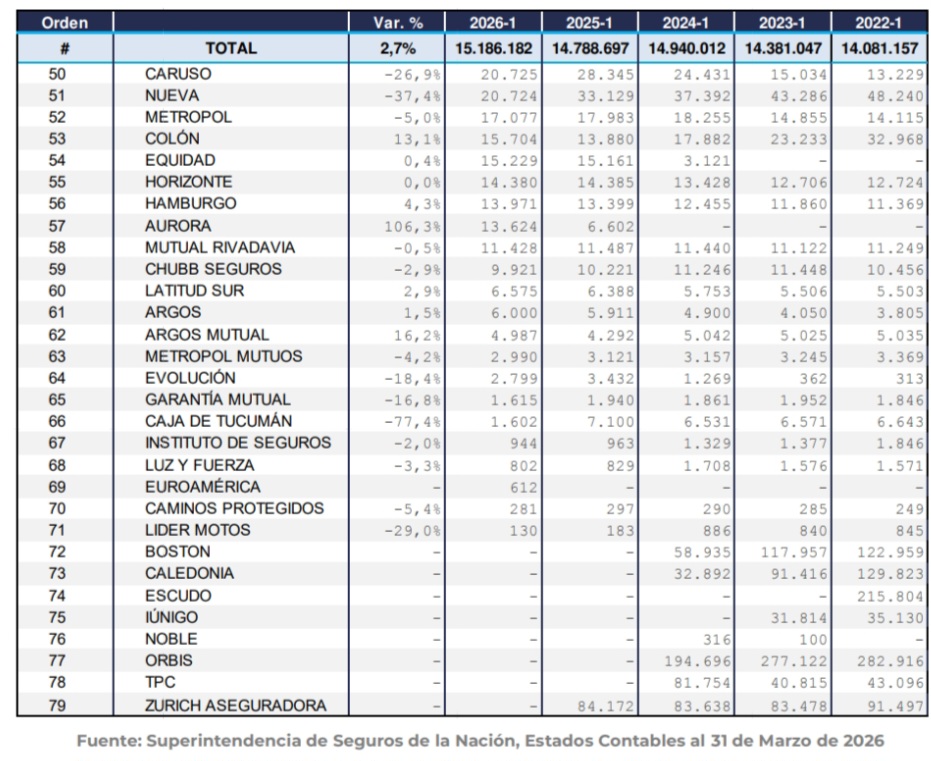

El análisis por entidad federativa expone cómo se reparte la torta del negocio automotor en el país. El mercado sigue estando fuertemente concentrado en las principales compañías de plaza:

Federación Patronal: Se mantiene firme en el liderazgo absoluto del sector con 1.940.432 vehículos expuestos a riesgo, mostrando un comportamiento muy estable con un leve avance interanual del 0,14%.

Bernardino Rivadavia: Consolida el segundo puesto con 1.570.296 unidades y un crecimiento del 1,6% en comparación con marzo de 2025.

Sancor: Pegó un salto significativo del 9,8% interanual, alcanzando los 1.100.352 vehículos y desplazando posiciones en la parte alta de la tabla.

San Cristóbal Mutual: Pisándole los talones a Sancor, reportó 1.059.081 vehículos, apuntando una importante suba del 9,7% respecto al año anterior.

La Caja Generales: Cierra el "Top 5" con 1.012.124 unidades, sufriendo una contracción del 2,3% interanual.

Crecimientos y caídas destacadas:

En el resto del listado saltan a la vista comportamientos dispares. Por el lado de los avances, resalta el desempeño de Zurich, con un impactante incremento interanual del 46,3% (alcanzando 340.121 VER), y de Prudencia, que escaló un 72,4% (llegando a 29.025 VER). En la vereda opuesta, Libra registró una sensible caída del 32,3% en su cartera anualizada de vehículos, cerrando en 74.389 unidades.

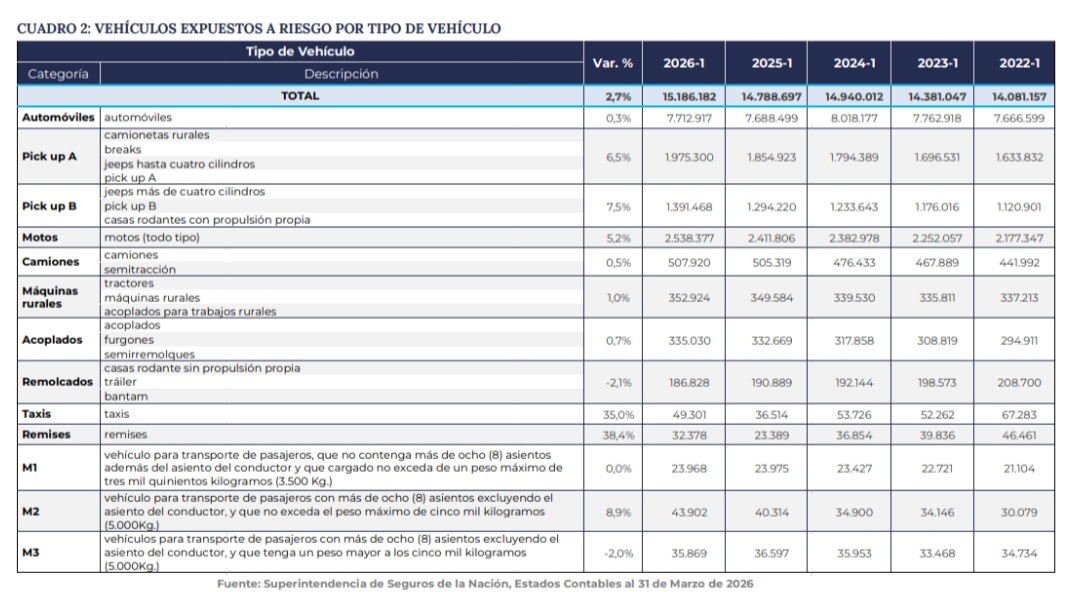

Si desglosamos el parque automotor por tipo de unidad, la categoría de Automóviles particulares (que engloba automóviles, camionetas rurales, breaks y pick-ups tipo A) continúa siendo el motor del sector con 9.688.217 unidades (de las cuales 7.712.917 corresponden estrictamente a la descripción de automóviles).

Sin embargo, las variaciones más llamativas se dieron en segmentos específicos:

Taxis y Remises en auge: Tras un periodo previo de contracción, las categorías de Taxis (49.301 unidades) y Remises (32.378 unidades) mostraron variaciones interanuales notablemente expansivas del 35,0% y 38,4% respectivamente en la comparativa de marzo a marzo, recuperando el terreno perdido en años anteriores.

Motos: El segmento de las dos ruedas se mantiene robusto con 2.538.377 de unidades cubiertas, marcando una progresión sólida del 5,2% interanual.

Transporte de Pasajeros (M1, M2 y M3): Sumaron un total conjunto de 103.739 vehículos bajo riesgo, donde las unidades de tipo M2 (más de 8 asientos, hasta 5.000 kg) fueron las que más crecieron dentro del ramo con un 8,9%.

Maquinarias Rurales y Camiones: Se mantuvieron estables con subas marginales del 1,0% (352.924 unidades) y 0,5% (507.920 unidades) respectivamente.

El informe emitido bajo la firma de la Gerencia de Estudios y Estadísticas de la SSN demuestra que, a pesar de los desafíos macroeconómicos, la conciencia de cobertura y la exigencia legal mantienen el stock asegurado con signo positivo. Las empresas que logren flexibilizar sus carteras y optimizar costos de suscripción seguirán capturando el crecimiento de un mercado que ya mira de cerca los 15,2 millones de riesgos vigentes.

Acceda a la Circular completa aquí: IF-2026-54542600 - ESTUDIOS.pdf